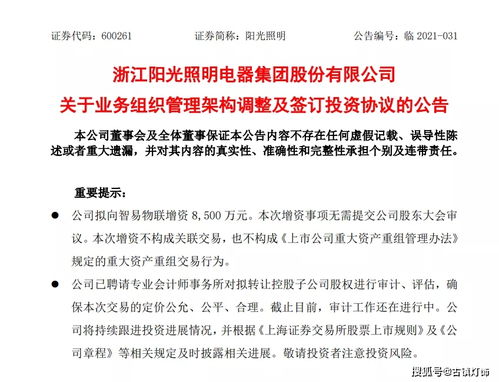

随着2024年电子信息产业的持续迭代与升级,印制电路板(PCB)作为电子产品不可或缺的基础组件,其行业格局与技术动向备受市场关注。本文结合截至2024年7月19日的市场公开信息,对国内PCB上市龙头名单进行梳理,并探讨当前技术转让领域的新趋势。

一、 2024年PCB行业上市龙头名单梳理

综合考量企业规模、技术实力、市场占有率及财务表现,以下公司在2024年被普遍视为中国PCB行业的上市龙头(排名不分先后):

- 深南电路(002916.SZ):国内PCB行业的领军企业之一,在通信设备、航空航天电子等高端领域优势显著,技术壁垒高,客户资源优质。

- 沪电股份(002463.SZ):专注于企业通讯和汽车电子领域的中高端PCB,尤其在高速高频板方面技术领先,是国内外主流客户的核心供应商。

- 鹏鼎控股(002938.SZ):全球PCB行业的龙头企业,产品广泛应用于消费电子、计算机、通讯设备等领域,以先进的工艺技术和庞大的生产规模著称。

- 生益科技(600183.SH):全球覆铜板(PCB的核心基材)主要供应商,其技术水平和市场份额位居全球前列,对PCB产业链有重要影响力。

- 东山精密(002384.SZ):业务涵盖PCB(包括柔性电路板FPC)、LED封装等多个领域,在消费电子供应链中地位稳固,整合能力强。

- 景旺电子(603228.SH):产品线涵盖刚性板、柔性板和金属基板,是国内产品布局最全、质量口碑优秀的PCB制造商之一,客户分布广泛。

- 崇达技术(002815.SZ):在小批量、多品种PCB市场具有突出优势,技术响应快,服务于通信、工业控制、医疗电子等多个高端领域。

这些龙头企业在技术研发、产能规模、客户认证等方面构筑了深厚的护城河,并积极向高密度互连(HDI)、集成电路载板、高频高速等高端产品拓展,引领行业升级。

二、 技术转让成为行业发展与整合的关键驱动力

截至2024年7月,PCB行业的技术转让活动呈现出新的特点与趋势:

- 方向聚焦高端与前沿技术:技术转让不再局限于传统产能的转移,而是高度聚焦于 先进封装(如FC-BGA、SiP)用载板技术、高层数/高密度互连(HDI/Any-layer HDI)工艺、高频高速材料应用技术、半导体测试板技术 等前沿领域。拥有这些技术的龙头企业或专业研发机构成为技术输出的重要源头。

- 模式多样化与战略化:技术转让的形式日益丰富,包括:

- 专利授权与许可:成为企业间快速获取关键技术、规避专利风险的主流方式。

- 产学研深度合作:高校及科研院所的实验室成果通过作价入股、联合开发等形式向企业转化,加速产业化进程。

- 跨国技术引进与人才交流:为弥补在某些尖端领域的短板,国内企业通过收购海外技术团队、引进海外专家、与国外先进企业建立联合实验室等方式获取技术。

- 供应链协同创新:上下游企业(如基材厂商与PCB制造商)联合进行技术开发,共享知识产权,共同推动解决方案的落地。

- 驱动因素多元化:

- 应对技术快速迭代:5.5G/6G通信、人工智能服务器、高端汽车电子等新应用对PCB提出了更高要求,迫使企业通过外部技术引入快速跟进。

- 降低自主研发风险与成本:对于细分领域的技术,直接转让或许可能比从头研发更经济高效。

- 行业整合与生态构建:龙头企业通过技术输出,扶植供应链伙伴,构建更稳固、高效的产业生态圈。

- 政策引导与支持:国家及地方对“卡脖子”关键技术攻关和成果转化的鼓励政策,为技术交易提供了良好的环境。

三、 展望

PCB行业的竞争将更加侧重于技术创新能力。上市龙头企业在巩固自身优势的将更积极地扮演 技术整合者与输出者 的角色。技术转让市场将更加活跃和规范,成为推动整个产业链向高技术附加值跃迁的重要润滑剂。对于行业参与者而言,密切关注龙头企业的技术动态与合作动向,以及知识产权布局,将是把握未来市场机遇的关键之一。

(注:以上信息基于公开资料梳理,不构成任何投资建议。公司名单及技术趋势会随市场发展而动态变化。)